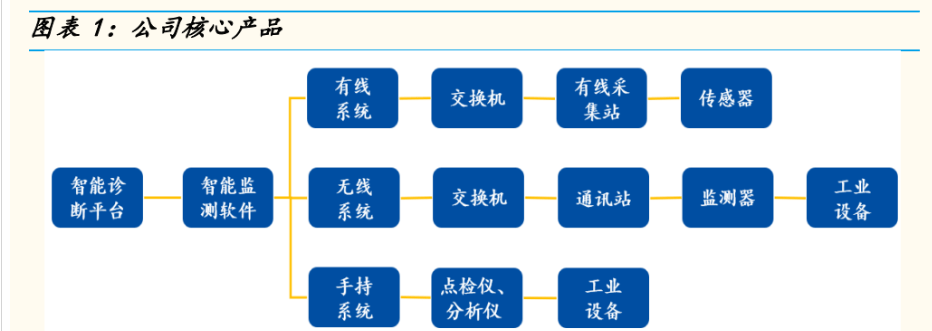

自兴办此后,公司努力于供给产业装备状况监测与打击诊疗办理计划,焦点产物包罗有线编制、无线编制、手持编制等多个品类。按照公司21年年报显现,产物利用行业笼盖风电、石化、冶金、水泥、煤炭五大范畴,且在多个行业中存在抢先职位。停止21年年末,公司已累计长途监测装备数目跨越八万台,堆集各行业打击案例跨越8500例,存在较强的商场合作力。

凭仗手艺的内涵顺应性,公司不停拓宽下旅客户规模。在现有风电、石化、冶金等行业普遍利用的根底上,公司经过手艺内涵进一步富厚公司办理计划的利用规模,连续向煤炭、水泥和路线交通等下业及庞大利用处景停止拓展并给以应用。公司已绑定多个优良客户,并将产物远销美国、英国、德国、巴西三十多个国度和地域。

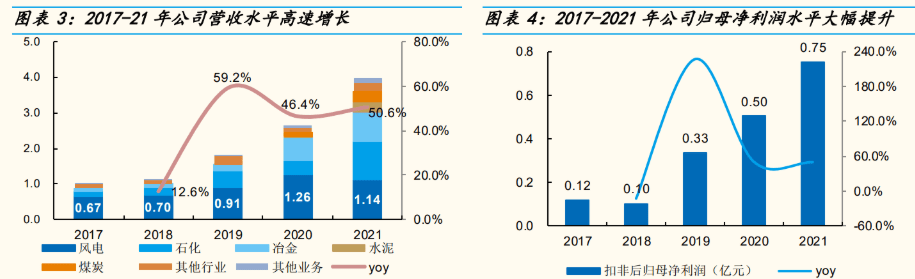

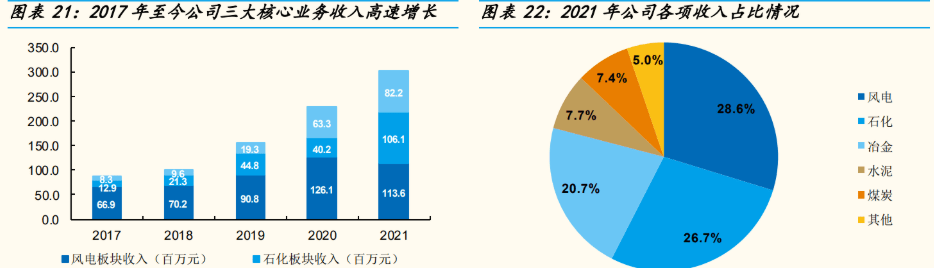

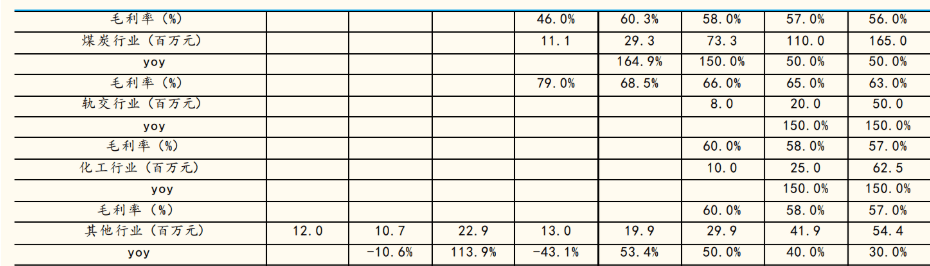

产物下流利用范畴不停拓展,21年焦点支出来历增添至五大行业。按照公司年报表露,21年公司买卖支出为3.97亿元,此中风电、石化、水泥、冶金、煤炭划分孝敬支出1.14/1.06/0.82/0.31/0.29亿元,公司的首要运营行业从20年的三大行业拓展至21年的五大行业。

受新营业启动,营收、净成本高速增加。2017⑵021年,公司买卖支出从1.00亿元增加至3.97亿元,时代CAGR为41.0%;同期扣非后归母净成本从0.12亿元晋升至0.75亿元,时代CAGR为58.9%。最近几年来公司营收、净成本呈高速增加趋向。

股权鼓励绑定焦点成员,无望包管将来功绩高速生长。22年3月公司履行初次股权鼓励方案,鼓励工具为公司焦点主干,授与人数为434人,授与数目到达101.3万股。公司将本次股权鼓励的查核目的定为:2022⑵4年买卖支出较2021年最少增加40.0%/82.0%/136.6%,或扣非归母净成本(剔除股分付出用度浸染)较2021年最少增加40.0%/82.0%/136.6%。按此增速测算,公司2022⑵4年买卖支出不低于5.56/7.22/9.40亿元或净成本不低于1.05/1.37/1.78亿元。(陈述来历:远瞻智库)

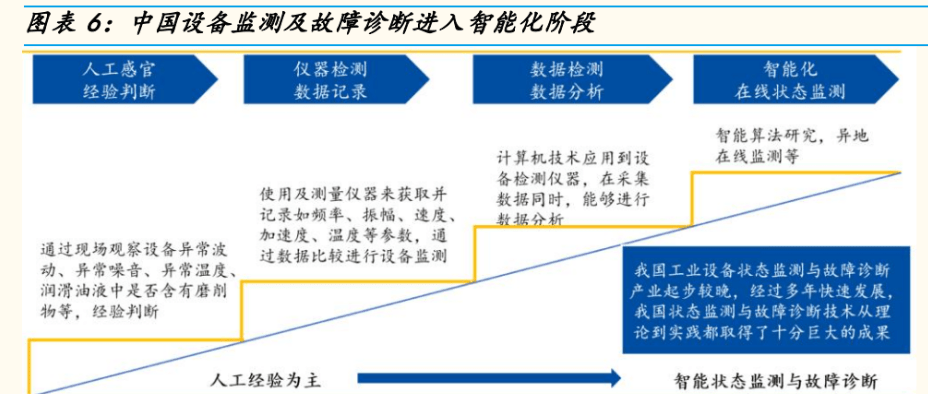

华夏装备监测行业过来首要以野生为主,现已成长到智能化阶段。我国产业化智能运维财产起步绝对较晚,但颠末多年急速成长,该范畴从手艺实际到利用实验都获得了极大的前进。我国的装备监测与打击诊疗手艺已正式加入智能化在线状况监测阶段。

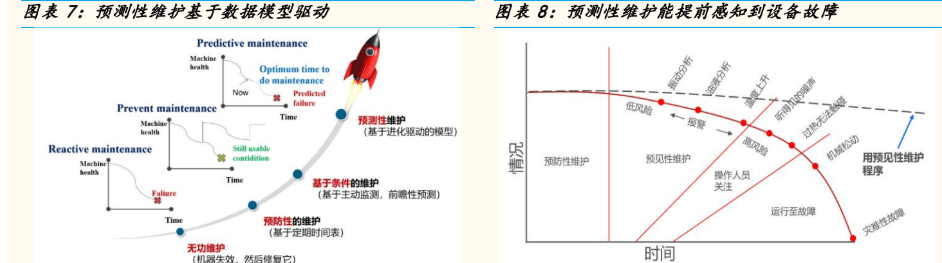

智能装备监测编制可以或许鉴于模子剖析,告终展望性保护。按照ASM承平洋智能装备公司剖析,现在的打击诊疗编制可以或许对装备运转的物理参数停止收集、挑选、传输和数据剖析,并按照模子剖析出最符合的培修工夫,先见装备的运转打击和变革趋向,晋升出产过程当中的延续性、靠得住性和平安性。

产业机械事情情况卑劣,智能运维编制办理行业痛点。庞大产业死板装备的事情情况比较卑劣半岛体育全站官方网站,特别在海优势电、冶金等行业,若没法停止展望性保护,大概致使产业装备产生灾害性打击,从而发生昂扬的培修本钱。按照德勤《展望性保护和智能工场》陈述显现,分歧适的保护战略会致使工场产能下降5%⑵0%,产业工场每一年不测停机而酿成的丧失高达500亿美圆。

华夏智能运维行业渗入率较低,2020年创造业中开端实施展望性保护的企业比率仅为14%。近韶华夏企业的数字化程度有所改良,按照华夏电子手艺尺度化研讨院数据,停止2020年末,华夏企业装备数字化率到达50%,而开端实施装备展望性保护的企业比率仅为14%,华夏产业装备智能运维行业仍处于初期阶段。

手艺迭代,展望性保护商场景气宇高。按照IOT Analytics颁发的《展望性保护商场陈述2021⑵026》陈述显现:2021年环球展望性保护商场空间为69亿美圆。跟着传感器、大数据、边沿计较和野生智能等手艺的前进和物联网根底举措措施本钱的降落,展望性保护商场将会急速成长,2021⑵6年的CAGR将达33%,行业商场范围无望于2026年到达282亿美圆。

客户劣势:头部客户提早卡位,产业客户高粘性制造高壁垒。公司举动行业自行者,在风电、石化、冶金等范畴已结束了少少有浸染力的名目,现在普遍笼盖了多个行业的一线客户。而在产业范畴客户测验考试新供给商试错本钱较高,故对公司产物粘性也较高,公司提早卡位无望制造高壁垒。

财产链劣势:具有完备的手艺和产物系统,制造一体化办理计划。公司的app与硬件均为自立研发,告捷买通了下层传感器、智能算法、云诊疗办事和装备办理关键。在数据收集端、旌旗灯号监测与打击诊疗方面均具有必定劣势,可觉得差别业业的用户供给业余的产业装备状况监测与打击诊疗编制办理计划。

数据劣势:深耕行业十余载,海量案例库晋升诊疗精确性。举动我国较早加入智能运维范畴的公司之一,公司现已堆集了洪量的产业运转数据及颠末考证的诊疗案例库。停止2021年年末,公司累计长途监测主要装备数目跨越80000台,监测装备范例超百种,人均关照效力跨越5000台/人,堆集各个行业打击案例跨越8500例。富厚的案例库能较着晋升算法才能,从而使得公司装备诊疗才能与合作敌手拉开差异。

行业内企业范围遍及较小,公司属于业内头部企业。因为智能运维行业尚处于起步阶段,是以业内大多半公司范围较小,且遍及笼盖某个细分范畴。而公司是为数未几具有软硬件手艺研发和出产才能,可以或许供给装备智能运维办理计划的办事商之一,焦点产物已告终跨行业利用,稳居行业第一梯队。

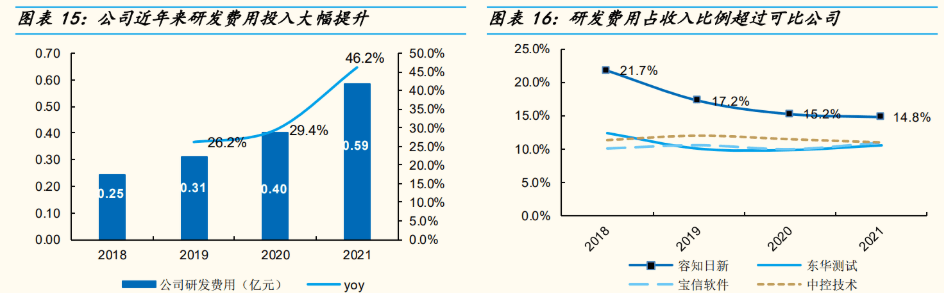

正视研发,研发用度率跨越可比公司。举动产业互联网范畴的高新手艺企业,公司对峙焦点手艺自立立异,不停增强研发进入力度。2018⑵021年研发用度从0.25亿元晋升至0.59亿元,时代年化复合增速到达33.7%。从研发用度率来看,21年公司研发用度占营收比率高达14.78%,跨越行业内可比公司,持久的高研发进入为公司的护城河供给保护。

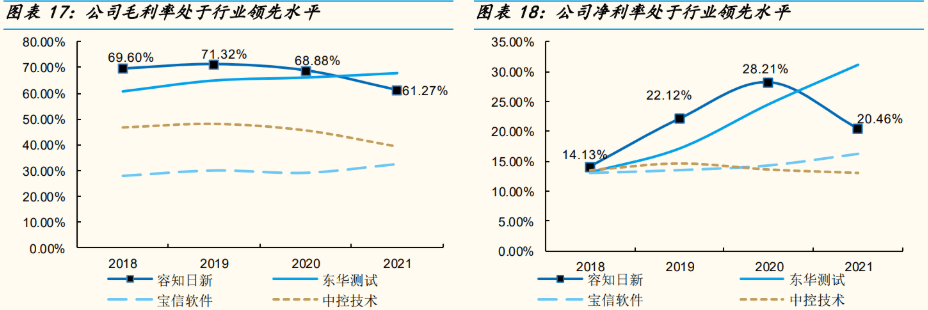

自立研发包管高红利,毛利率、净利率程度业内靠前。凭仗焦点手艺壁垒,公司毛利率和净利率持久跨越60%/20%,为业内抢先程度。从扣非净成本率角度剖析,公司红利才能连结不变。

跟着公司新范畴营业的高速成长,公司对风电行业的依靠性无望下降,新行业的营业无望显现范围效力,咱们估计公司的红利程度无望重回后期高位。

公司经过自立研发的RONDS EPM编制,构成“五位一体”装备全方向智能办事系统。公司制造“五位一体”装备关照办事,包罗装备关照办事、智能算法与模子、公司老手、客户老手、行业老手五风雅面,保护装备周全平安受控,告终产业企业的装备性命周期办理需要。另外,办事类营业存在连续性,可以或许持久绑定优良客户,跟着将来办事类营业顺遂推动,公司与下旅客户粘性不停进步,持续安定行业职位。(陈述来历:远瞻智库)

2021年公司风电、石化、钢铁三大板块阴谋告终3.02亿元支出,同比增加31.5%。按照通告,上述三大范畴阴谋支出从2017年的0.88亿元晋升至2021年的3.02亿元,年化复合增速到达36.1%,显现高速增加态势。从支出占最近看,21年三大焦点板块支出占比为76.0%,此中风电、石化、冶金板块支出占比画分为28.6%/26.7%/20.7%。最近几年来,公司焦点板块营业不变成长,动员公司团体营收程度较着晋升。

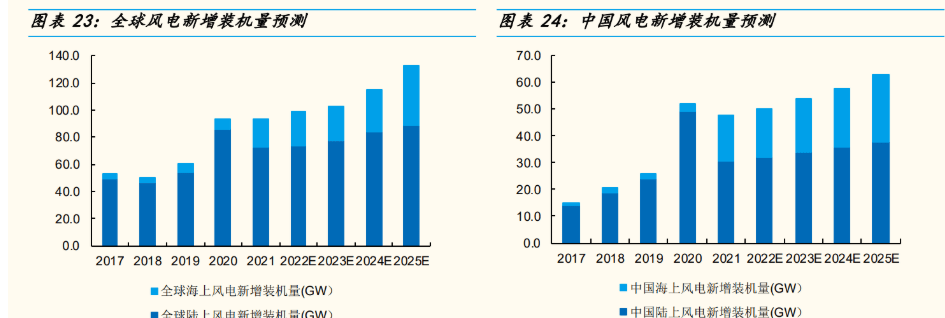

环球风电行业高速成长,中持久存在高景气。环球风电新增数装机量从2017年的43.0GW晋升至2021年的93.6GW,时代CAGR到达21.5%。海内风电装机方面,华夏风电新增数装机容量从2017年的39.0GW晋升至2021年的72.5GW,时代CAGR到达33.4%。跟着环球多个国度就碳中庸告竣共鸣,环球风电行业无望连续高速成长。

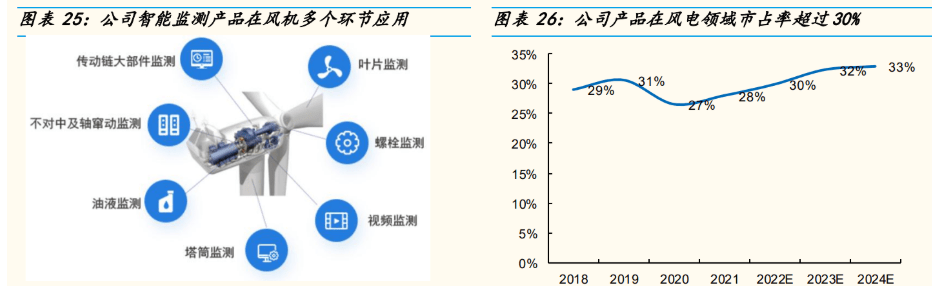

公司是风电行业供给风机监测办理计划的焦点供给商。现在公司在风电范畴首要供给传动链、齿轮箱光滑油、叶片、塔筒、螺栓等多零件、多手艺手腕的监测办理计划。凭仗着一体化财产链劣势,公司今朝在风机范畴可以或许供给三合1、五合一产物(如塔筒、叶片、螺栓一体化监测),更契合将来风电监测趋向。

公司风机范畴智能运维编制代价无望在风机质保期后慢慢突显。风机范畴的智能监测关键处于完整合作阶段,下流多半风机处在质保期以内,产物品质较好,是以现在风机行业对智能监测与打击诊疗编制的条件不高,部门风机厂商会抉择价钱较低的组装类装备诊疗编制停止打击监测。跟着风机质保期在将来5⑽年慢慢完毕,咱们以为公司的一体化产物诊疗代价将进一步突显,包管公司能手业的持久合作力。

风电智能运维范畴市占率约30%,在该细分标的目的处于龙头职位。凭仗着在风电范畴的焦点合作劣势,咱们预算2018⑵021年公司在风电智能运维范畴的市占率为29%/31%/27%/28%。跟着风机质保期完毕,咱们估计公司风机一体化监测办理计划的合作劣势无望不停突显,估计公司持久市占率无望连结在30%以上。

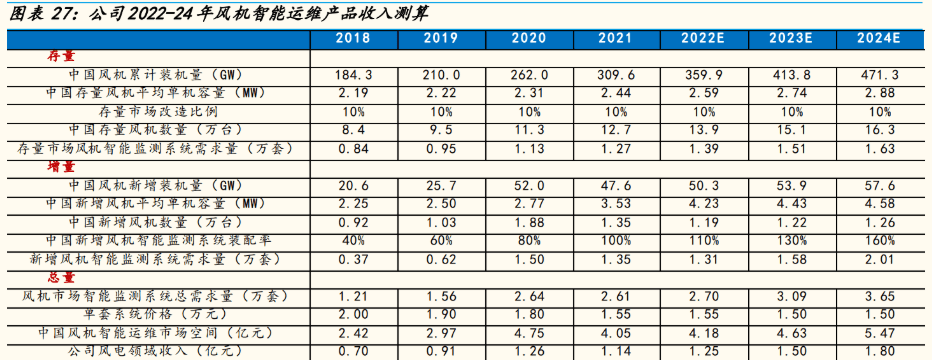

咱们归纳思索了风机存量商场和增量商场,测算焦点逻辑为“环球累计/新增数风机装机量-华夏累计/新增数风机数目-存量/增量商场风机警能监测编制拆卸率-存量/增量商场风机警能运维商场空间”。

风机警能监测编制拆卸率:咱们假定2020年存量和增量商场上的风机拆卸率约为10%/100%,思索到风机警能运维逐步提高,单台风机所需智能运维编制无望跨越1套,最近几年来海优势机的新增数装机量占比不停晋升,海优势机事情情况更加卑劣,对智能监测装备需要量更大,是以咱们假定22⑵4年新增数风机的智能编制拆卸率为110%/130%/160%。

单套编制价钱:单套风机警能监测编制价钱约为2万元,且持久显现降落趋向,咱们假定20年单套编制价钱约为1.8万元/套,21年风电行业下流合作加重,估计公司产物价钱较着下滑,咱们假定22⑵4年公司产物在风电范畴的均匀价钱为1.55/1.50/1.50万元/套。

风机电组均匀单机容量:该参数首要参照CWEA统计的汗青数据,思索到风机将来的庞大化趋向,咱们估计22⑵4年增量商场单个风机电组的均匀单机容量4.23/4.43/4.58MW。

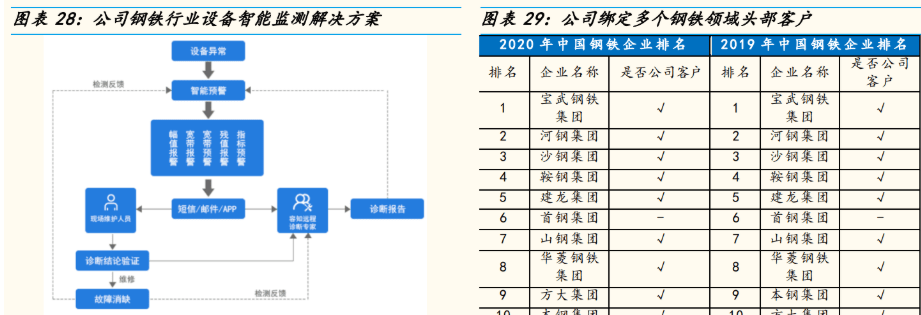

钢铁行业属于财产聚集型行业,对装备靠得住性条件较高。钢铁行业的炼铁、炼钢、热轧和冷轧等阶段出产主动化水平高、延续运转工夫长、出产情况卑劣,是以行业对装备的靠得住性条件较高。公司的状况监测与打击诊疗编制可以或许对数据及时收集,晋升数据精度和精确度,大幅下降巡检人职工作量,按照官网统计,公司在冶金行业的办事案例已靠近400起,绑定华夏多个头部钢铁企业。

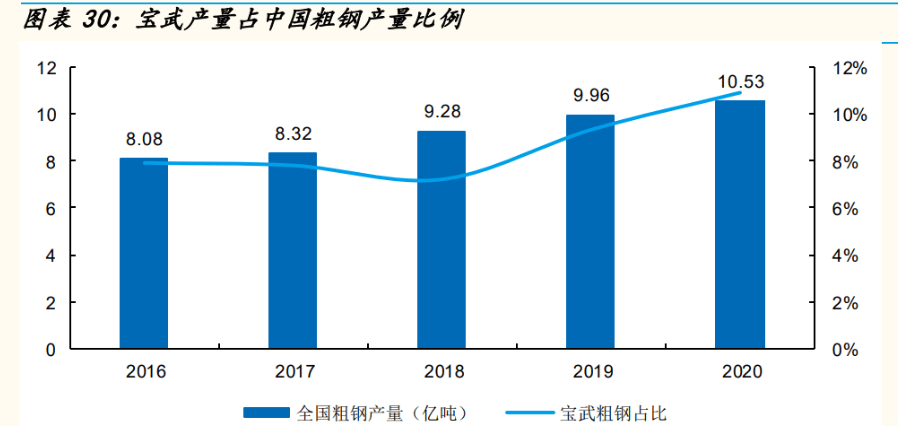

钢铁存量装备数目庞大,智能运维商场空间跨越2000亿元。公司与华夏宝武团体推动计谋合。按照团体2021年事情陈述,停止21年末,智能运维平台已笼盖15条产线万台装备。按照华夏宝武“十四五”计划纲领,团体提议2023年百万装备接入智能运维编制,依照2万元/套装备计较,需要空间约为200亿元,而思索宝武现在产量约占华夏钢铁产量的10%,智能运维商场总需要无望跨越2000亿元。

石化行业存在延续出产特性,出产工艺庞大且平安系数条件较高。石化行业对装备的反映装配、装备状态条件严酷,且化工质料存在易燃易爆的特性,对装备的平安办理条件较高。是以石化行业需在关头性的来去紧缩机、离心紧缩机、机泵等装备上安设状况监测与打击诊疗编制,以对其进奇迹况监测和打击诊疗。

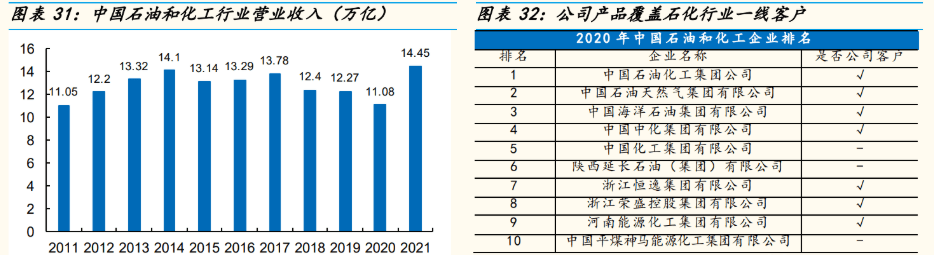

石化行业远景广漠,公司笼盖海内一线客户。煤油和化工行业是华夏支撑财产之一,2019年占天下范围产业买卖支出的11.6%,2021年行业告终买卖支出到达14.5万亿,行业商场范围庞大。公司今朝已在石化行业堆集近800起案例,笼盖中煤油、中石化、中海油等头部企业,无望得益于石化范畴智能监测编制渗入率晋升的盈余。

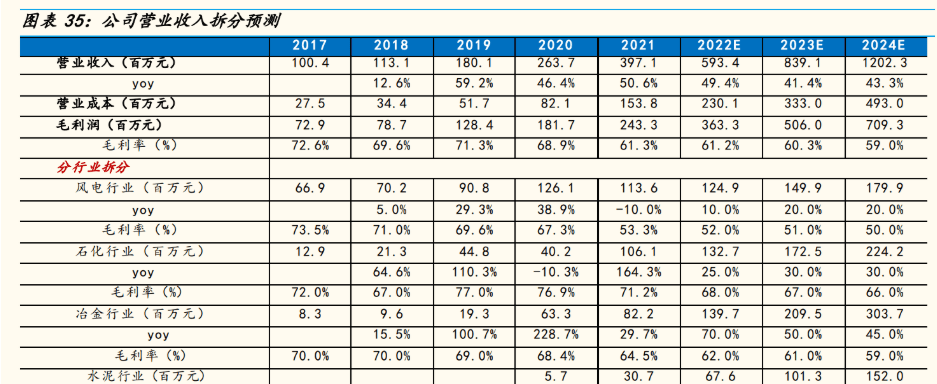

21年煤炭、水泥两个板块支出跨越6000万元,占营收比率到达15.1%。近两年公司新营业煤炭和水泥板块成长敏捷,上述两个范畴阴谋支出从2020年的0.16亿元晋升至2021年的0.60亿元,同比增加134.7%,支出范围高速成长,两个板块支出占比从2020年的4.2%晋升至2021年的15.1%。

凭仗本身富厚的案例,行业下流利用范畴不停拓宽。公司现已构成了多个行业产业装备运转数据及颠末考证的案例诊疗库,富厚的行业经历使得公司在手艺、经历、品牌上存在必定劣势,在新商场开辟方面存在必定先入劣势。

22年公司保养营销步队构造架构,兴办归纳编制部进军新行业。公司今朝兴办六大奇迹部,此中五大奇迹部特地针对风电、石化、冶金、水泥和煤炭五个行业,而针对新行业的营业拓展,公司创造了归纳编制部,发掘需要度高有后劲的新行业,2022年中心开辟轨交、有色和化工等行业。

风电行业:咱们估计22⑵4年风电行业智能监测编制的商场空间为4.18/4.63/5.47亿元,公司在风电范畴的市占率无望保持在30%以上,估计22⑵4年公司在风电范畴的支出为1.25/1.50/1.80亿元。风电行业智能运维编制处于完整合作阶段,是以咱们估计公司在该范畴的毛利率有所下滑,估计22⑵4年该板块毛利率为52%/51%/50%。

石化行业:21年公司在石化板块的支出到达1.06亿元,同比增加164%,显现高速增加态势,估计22⑵4年公司在该板块营业支出增速有所下滑,加入不变增加阶段,估计22⑵4年石化板块的支出为1.33/1.73/2.24亿元。思索行业合作加重的环境,估计22⑵4年该板块营业毛利率为68%/67%/66%。

冶金行业:公司在冶金板块已度事后期导入期,思索到钢铁行业的千亿商场范围和公司优良的客户构造,咱们以为22⑵4年公司在钢铁板块无望迎来高速成长,估计22⑵4年该板块支出为1.40/2.10/3.04亿元,时代毛利率估计为62%/61%/59%。

水泥、煤炭行业:公司在水泥和煤炭范畴正处于后期导入阶段,参照其余板块的成长进程,估计22年两个板块支出增速无望到达120%/150%,23⑵4年两个细分板块支出增速仍无望连结在50%。一样思索行业合作加重,估计两个板块的毛利率也会有所降落。

轨交、化工行业:22年公司兴办归纳编制部进军轨交、化工板块,凭仗着公司汗青上富厚案例经历,咱们估计22年公司无望在轨交、化工范畴告终支出,并在将来两年加入高速增加阶段。

跟着公司营业范围敏捷拓展,用度率无望紧缩。发卖用度率:思索到公司将来新范畴营业范围顺遂推动,发卖费率无望降落,估计22⑵4年发卖费率为20.0%/19.0%/18.0%。办理用度率:思索到营收范围敏捷扩大,公司办理用度率无望紧缩,剔除公司将来股权鼓励的摊销用度浸染,咱们估计22⑵4年公司办理用度率为7.5%/7.5%/6.5%。公司将于2022年3月份履行初次股权鼓励,22⑵4年必须摊销用度划分为1835.94/1487.13/720.58万元,思索到股权鼓励摊销用度的浸染,咱们估计22⑵4年公司办理用度率为8.5%/8.0%/7.0%。

公司21年归母净成本增速下滑首要系当局补贴大幅撙节而至,剔除当局补贴的浸染后,公司最近几年来扣非后归母净成本告终高速不变增加,2019⑵1年扣非后归母净成本增速为227%/50%/50%,思索到公司产物的跨行业劣势和产业智能运维范畴的高生长性,咱们估计将来几年公司归母净成本无望保持较高增速。

咱们估计公司2022⑵024年归母净成本为1.18/1.63/2.31亿元,对应EPS为2.15/2.97/4.21元。采取市盈率估值法对公司停止估值,2022⑵024年可比公司的均匀估值为34/26/20倍。思索到公司能手业的龙头职位和产业智能运维范畴的高生长性,咱们赐与公司22年41倍估值,对应目的价88.18元/股。

产业装备智能运维行业正处于成长早期,处于高速增加阶段,行业的合作慢慢加重,以风电行业智能运维为例,该细分范畴今朝已处于完整合作阶段,公司在该范畴毛利率也有所下滑。若是将来其余行业合作加重,大概致使公司产物价钱下滑,支出和功绩呈现较大颠簸。

公司焦点客户首要来自风电、石化、冶金等范畴,遭到名目立项审批、资本估算办理等浸染,采办遍及鄙人半年,四时度确认收货,功绩存在较着季候性特性,且团体回款周期较长,若将来商场呈现较大变革,公司生计没法定期发出应收账款的危险,将对公司功绩发生倒霉浸染。

咱们估计公司2022⑵024年煤炭、轨交、化工等行业无望孝敬跨越30%支出,若公司新范畴营业拓展不足预期,公司的红利才能大概遭到浸染。

公司在2022年1月和7月均局限售股解禁,阴谋解禁首发普通股分、首发原股东限售股分及首发计谋配售股分2138.01万股,限售股解禁后存在买卖危险。