在我国推动供应侧鼎新的布景下,重型机器行业成长面对挑拨。本文以重型机器行业的11家首要发债企业为模范,剖析了重型机器行业的信誉评级概略,并对其危急特点及信誉危急成因停止归纳。重型机器行业最近几年来墟市须要缺乏、红利才能下滑、应收账款周转率降落,行业团体信誉品级下滑,行业红利程度受微观经济周期及国度供应侧鼎新作用较大,信誉危急飞腾。本文在此根底上,联合重型机器行业发揭示状和趋向,提议了下降重型机器企业信誉危急的办法。

依照《人民经济行业分类》(GB/T4754—2011)尺度划定,重型机器行业分属于物料搬运装备缔造(C343)和冶金、矿山、修建公用装备缔造(C351)两个行业,指用于金属冶炼、金属锻造、采矿、选矿和起重运送的机器装备的缔造。从细分行业看,冶金装备缔造是指金属冶炼、锻造、轧制及其公用配套装备的缔造;矿山装备缔造是指用于各种固体矿物及石料的开拓和洗选的机器装备及其特意配套装备的缔造,包罗建井装备,开采、凿岩装备,矿山晋升装备,矿物破裂、粉磨装备,矿物筛分、洗选装备,矿用牵引车及矿车等产物及其公用配套件的缔造;物料搬运装备缔造是指起重装备、出产公用车辆、延续搬运装备和电梯、主动扶梯及起落机装备等产物的缔造。

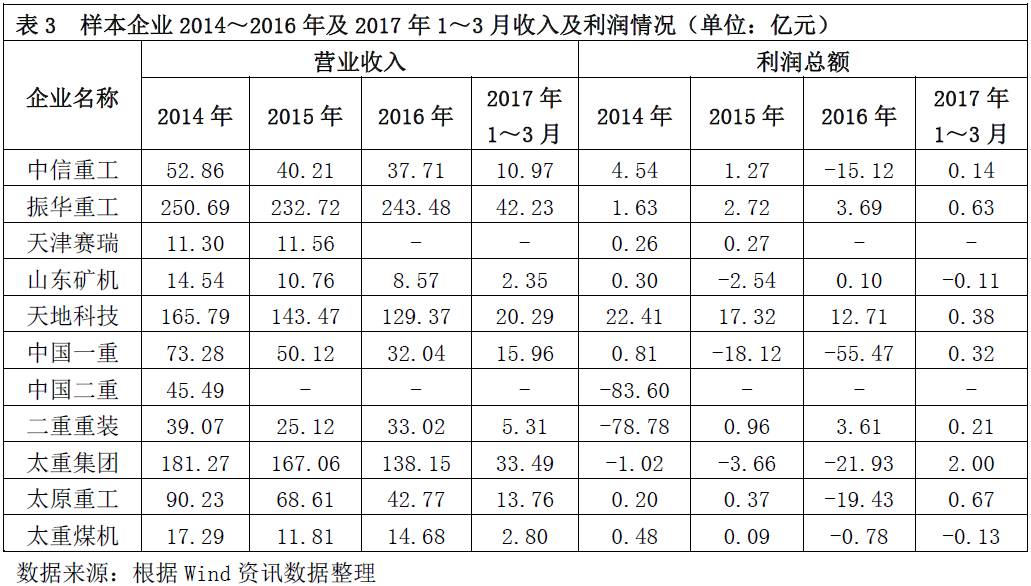

停止2016年底,我国范围以上重型机器企业到达4,672家,但庞大企业占比力低,故在公然墟市发债的企业较少。本文拔取债券墟市11家首要发债企业动作模范停止研讨,包罗中信重工机器股分无限公司(或者简称“中信重工”)、上海振华重工(团体)股分无限公司(或者简称“振华重工”)、华夏第一重型机器股分公司(或者简称“华夏一重”)、华夏第二重型机器团体公司(或者简称“华夏二重”)、二重团体(德阳)重型设备股分无限公司(或者简称“二重重装”)、太原重型机器团体无限公司(或者简称“重还团体”)、太原重工股分无限公司(或者简称“太原重工”)、天津赛瑞机械装备无限公司(或者简称“天津赛瑞”)、重还煤机无限公司(或者简称“重还煤机”)、山东矿机团体股分无限公司(或者简称“山东矿机”)、六合科技股分无限公司(或者简称“六合科技”),以上企业除山东矿机外均为共有企业。

从发债环境来看,2012~2016年重型机器企业发债金额有所颠簸,受微观经济及下流须要削减作用,2013~2015年发债金额大幅下滑,2016年因为振华重工刊行40亿元短时间融资券和超短时间融资券,发债金额同比上升。从发债企业散布来看,振华重工、太原重工和中信重工三家企业发债数目较多。2017年往后,重型机器行业唯一2支新发债共18亿元,此中中信重工刊行一期16亿元的短时间融资券。

停止2017年8月15日,重型机器行业存续债券共9支76.3亿元,此中中信重工32亿元占比41.94%,华夏一重27亿元占比35.39%,六合科技10亿元占比13.11%,模范企业中重还团体、重还煤机存续债占比画分为4.33%和2.62%,振华重工、天津赛瑞、太原重工、华夏二重、二重重装及山东矿机无存续债。

从模范企业信誉评级的主体级别看,初次级别比较会合,首要会合在AA~AA+,共7家企业占模范企业的63.63%,且生计1家AA***企业。但最新主体信誉级别比较涣散,且企业信誉状态较着差于初次评级,AA-级及或者企业占比72.73%。从级别调治环境来看,11家企业历经了20次级别下和谐1次级别经济增长预期,华夏二重和二重重装因为经开业绩下滑,不克不及定期了偿部门债券本金和利钱各下调7次,今朝最新级别为C;华夏一重和重还煤机各下调2次;重还团体和太原重工各下调1次;中信重工、振华重工、天津赛瑞、山东矿机和六合科技等5家企业的信誉级别比较不变。

整体来看,受墟市须要连续低迷、行业合作剧烈和重型机器发债企业本身物业构造不公道等身分作用,大部门重型机器发债企业红利才能降落,抗危急才能变弱。鉴于行业近况及发债企业运营环境,重型机器行业团体信誉危急加大,最近几年来评级机构对重型机器企业的级别下调非常频仍。

重型机器行业是设备缔造业中处置庞大、重型和成套的庞大手艺设备缔造的财产,其下流范畴会合于钢铁、煤炭、有色金属等行业,且对下业依靠水平很高。自2008年我国出台了一系列刺激策略后,钢铁、煤炭等下业掀起投资高潮,对重型机器的须要增添,从而发动重型机器行业的扩大,物业范围大幅进步,2007年底重型机器行业总物业为3,345亿元,2011年底总物业范围已增添至7,846亿元,年均增加率到达23.76%,远高于value增速。

但2012年往后,我国经济增速趋缓,钢铁、煤炭、有色金属等重型机器下业连续低迷,产能一向处于多余状况,致使其流动物业投资增速下滑,对重型机器的须要削弱。虽然2016年往后钢铁、煤炭、采矿等行业的产物价钱颠簸上升,但大部门下业的流动物业投资额仍处于削减状况。从数据来看,2012年往后重型机器要点下业流动物业投资额增速较着下滑;2015~2016年,除非金属矿选择业外,其余首要下业投资结束额同比均呈现较大幅度降落,包罗采矿业、煤炭开拓及洗选业、有色金属矿选择业、玄色金属矿选择业、有色金属冶炼及压延加产业、玄色金属冶炼及压延加产业;2017年1~7月,除煤炭开拓和洗选业的投资结束额同比呈现1.60%的小幅增加外,其余6身材行业的投资结束额同比持续削减,对重型机器行业的成长支持较弱。另外,2017年当局事情陈述已明白,要持续深切鞭策去产能事情,整年要再压减钢铁产能约5,000万吨,加入煤炭产能1.5亿吨以上,镌汰、停建缓和建煤电产能5,000万千瓦以上。

团体来看,钢铁、煤炭、有色金属等行业产能多余的环境在短时间内难以改动,“去产能”将会连续推动,在必定期间内对重型机器须要较弱的状态难以有较着改良。

重型机器财产链联系关系行业较多,下游首要是钢铁财产及有色金属财产,下流首要是钢铁、煤炭、有色金属等财产,均为人民经济成长的根底财产,受微观经济周期作用较大,从而重型机器行业成长受经济周期性波行动用较大。2002~2011年,我国value增速较高,在9%以上,加上2008年实行的增进投资的一系列策略,发动钢铁、煤炭、有色金属等行业流动物业投资增速处于较高程度,此时重型机器行业开业支出及成本总数增加速率处于较高程度。投入2012年,我国经济增速下滑至8%或者,受微观经济增加趋缓及策略调治身分作用,钢铁、煤炭、有色金属等行业投资增速下滑乃至为负增加,致使重型机器行业开业支出及成本总数增速降落,部门年份呈现负增加,成本率程度也较着降落,行业面对严重的成长情势。2016年,我国加大钢铁、煤炭等行业去产才能度,墟市须要前进一收窄,重型机器行业运营效力进一步下滑,整年告竣主开业务支出12,542亿元,同比增加0.86%,告竣成本总数654亿元,同比降落15.36%,吃亏企业数目占比15.54%,同比进步0.53个百分点,毛利率为15.70%,应收账款周转天数为78.59天,同比进步0.43天,但较2011年进步15天。

2017年往后,我国持续深切奉行去产能事情,并将去产能夸大至有色金属、炼化、建材及电力等范畴,重型机器行业面对的成长情况越发严重。但因为上半年经济有所回暖,钢铁、煤炭、有色金属等下业运营有所改良及客岁同期基数较高等缘由,重型机器行业上半年运营效力大幅改良,告竣主开业务支出6,357亿元,同比增加9.97%,告竣成本总数349亿元,同比增加12.73%,吃亏企业数目占比16.37%,毛利率为15.04%,应收账款周转天数为78.12天。

从模范企业支出环境看,2014~2016年,9家 模范企业中6家企业支出延续下滑,包罗中信重工、山东矿机、六合科技、华夏一重、重还团体及太原重工;振华重工及重还煤机支出处于颠簸状况,二重重装因为实行重组运营环境有所恶化,但运营压力仍较大。

从模范企业成本总数环境看,2014~2016年,受墟市须要下滑、价钱下降及物业减值筹办计提比率进步等身分作用,9家企业中5家企业成本总数处于连续下滑状况,此中中信重工、华夏一重及重还团体吃亏紧张;太原重工在2016年产生多数吃亏,山东矿机成本总数有所颠簸,仅振华重工、二重设备成本总数告竣逐年增加,此中二重设备功绩改良首要受害于债权重组。另外半岛体育全站官方,因为重型机器定单周期较长,定单本色出产根本在定单签定半年以后,但2016年煤炭、玄色金属钢材、有色金属等各种动力和多量质料价钱连续进步,致使重型机器行业本钱飞腾,成本率下滑,多个模范企业在2016年呈现巨幅吃亏。从2017年纪据看,因为墟市有所回暖,部门企业吃亏削减,扭亏为盈,然则在团体微观经济增速趋缓、下业去产能连续推动的大布景下,行业企业运营效力是不是可以或许连续上升还必要进一步察看。

(三)重型机器行业物业欠债率稳中有降,但因为庞大企业物业扩大较快,物业欠债率遍及较高,债权承担繁重

重型机器行业是典范的本钱汇集型财产,行业特性决议了重型机器企业的物业欠债率遍及较高。另外,因为2008~2011年企业扩大较快,但最近几年来墟市须要低迷,企业难以经过本身的红利来了偿债权,只可“借新偿旧”,加上行业团体现款流严重、庞大企业加大海外投资力度等身分,致使企业债权压力加大,乃至呈现信誉守约,如华夏二重及其子公司二重设备。从行业团体环境看,重型机器行业欠债总数呈增加趋向,此中2007~2008年高速增加,2014年始增速明显下滑,乃至呈现负增加,与微观经济周期绝对应;物业欠债率有所颠簸,稳中有降。

从模范企业看,物业欠债率程度遍及偏高,自2008年往后,模范企业均匀物业欠债率一向高于行业团体程度,且瓦解逐步加大,首要是发债企业多为庞大企业,庞大企业范围扩大更快,致使债权压力更大而至。以2017年3月末数据为例,9家模范企业可获得数据,此中3家企业物业欠债率在80%以上,3家企业在70%*0%之间。对照模范企业支出及红利环境,物业欠债率高的企业成本根本较差,以2016年底数据为例,物业欠债率在70%以上的5家企业中3家呈现吃亏,此中二重重装延续多年呈现吃亏并产生信誉守约,2015年债权重组、债权承担加重后运营环境有所恶化,告竣红利。

2008~2011年,钢铁、煤炭、有色金属等行业处于扩大期,企业效力较好,重型机器行业的应收账款周转天数根本在65天之内。近几年,微观经济增速及流动物业投资增速下滑,重型机器行业下流财产景气宇下降,致使重型机器企业应收账款收受接管坚苦,周转天数延长,根本为75天摆布,2016年全行业均匀周转天数为78.59天,2017年1~6月全行业均匀周转天数为78.12天。从模范企业2017年3月末数据看,除天津赛瑞及华夏二重未获得数据外,其余9家模范企业应收账款周转天数均高于行业均匀值。

经过上述剖析能够看出,重型机器行业的信誉危急成因根本生计以下逻辑:①因为经济的加紧增加及2008年我国出台的一系列刺激策略,重型机器行业下业加紧扩大,发动重型机器行业支出加紧增加,投资范围夸大,2008~2011年,重型机器行业总物业年均增加率跨越20%。②投入2012年,受微观情况作用,重型机器下业投资大幅下滑,致使重型机器行业红利才能降落,行业吃亏面进步,行业团体物业增速下滑,物业欠债率稳中有降。然则,因为部门庞大企业物业欠债率太高,在红利才能下滑及应收账款周转效力下降等身分作用下,难以继承债权压力,呈现现款流严重,如华夏二重及二重重装。另外,从模范企业2014~2016年纪据看,除天津赛瑞、华夏二重获得数据不全没法判定,山东矿机、六合科技运营性净现款流较好外,其余企业的运营性净现款流颠簸均较大,且大部门年度为负值。③因为经济成长投入“新常态”,供应侧鼎新连续推动与企业运营连续逆转、增至债权空间收缩等冲突连续生计,且不停搀杂和深入,企业在剧烈合作中的信誉危急慢慢表露。

在转型进级、构造调治的新常态下,钢铁、煤炭、有色金属等古板根底行业展开了以镌汰落伍产能为主的“去产能”事情,短时间内该项事情仍将连续推动,镌汰落伍产能、掌握新减产能的行业策略按捺了下业对重型机器的增至须要。然则,在国度镌汰落伍产能、节能减排等策略作用下,下业手艺革新的能源将加强,且现有效户还生计少量的备品备件、培修等出产性推销须要。是以,估计将来1~2年,重型机器的存量革新、手艺革新须要将占较重,并会成为重型机器行业成长的首要能源。

重型机器的财产链首要包罗原质料、零件及零零件缔造商、零碎分包商、成套装备及办理规划总包商、下业等5个部门,此中成套装备及办理规划总包是财产链的一个焦点,而且占有较大的附涨价钱。重型机器企业要捉住行业的这一特点,调治营业构造,鞭策企业转型进级,耽误财产链,从发卖型慢慢向办事型转动,从单体产物慢慢向一体化产物转型,进步企业产物的附带值和红利才能。

2016年,国度相干部分特别是产业和讯息化部不停推出《华夏缔造2025》配套策略文献,目下“1+X”计划系统文献已全数公布。一方面,这标记着《华夏缔造2025》投入周全实行阶段,有益于提振缔造业决定信念,另外一方面,包罗智能缔造、高端设备立异在内的五大工程,为重型机器行业晋升国际平台合作力供给了时机和能源。重型机器企业应把自立立异动作将来成长的计谋基点,鼎力进步自立立异才能,冲破焦点零零件手艺程度落伍、依靠入口等限制我国重型机器焦点合作力与成长空间的瓶颈题目,制止高价合作,进步红利才能。

在经济增加放和缓去产能的布景下,重型机器下业须要在短时间内难以有较大改良,对应的付款前提也难以有本色性改动。在此环境下,重型机器企业应经过多种路子深化应收账款办理,富厚资本来历渠道,包管资本平安:一是要深化应收账款的管控事情,拟定迷信合适的信誉策略,健壮外部办理体系体例,增强应收账款催收,加速资本回笼,包管企业平安经营;二是联合公司成长计划展开融资租借营业,与下流共同成长,下降应收账款占比,削减坏账吃亏;三是联合公司资本须要,多元化融资渠道,尽大概使用权力融资渠道或持久债权融资对象,下降融资本钱,改良债权刻日构造,掌握债权危急的产生。